首 页

首 页 要闻动态

要闻动态 走进运城

走进运城 政务公开

政务公开 政务服务

政务服务 政民互动

政民互动为了解和掌握运城市城市商业综合体对消费发展的影响情况,运城市统计局通过实地调研、座谈交流以及发放调查问卷的方式对主城区盐湖区范围内符合标准的城市商业综合体进行调研,依据基本情况和部分指标数据综合分析城市商业综合体对全市消费发展的影响,希望能为全市消费市场健康发展提供些许参考。

界定标准:国家统计局在《关于开展城市商业综合体统计专项调查的通知》(国统字[2015]109号)文件里对城市商业综合体的概念做了首次定义。城市商业综合体是以区域为中心,以购物中心为主导,融合了商业零售、餐饮、休闲养生、娱乐、文化、教育等多项城市主要功能活动,面向各类消费人群,提供综合性服务的大型建筑综合体。文件中还对相关概念进行了细化,其营业面积不少于1万平方米,独立开展经营活动的入驻商户不少于50个,涵盖超市、百货店、专业店、专卖店等3种以上商品零售业态,以及餐饮、文化、娱乐、健身、游艺、培训等三项以上服务,具备专门的停车场所,专供在城市商业综合体内进行消费的顾客使用,服务业营业面积不小于城市商业综合体营业面积的10%,不包括百货商场和商品交易市场,特别是有批发活动的商品交易市场。

整体概况:纵观历年来运城市主城区盐湖区范围内的商场,城市商业综合体发展迅速,先后涌现的规模较大的有:东星时代广场、南风购物广场、新象城购物广场、华联购物广场、华曦购物广场、黄河世纪广场(后更名为黄河新世界)、万达广场、吾悦广场等。作为本地知名的老牌商场,东星时代广场是所有商业综合体中成立最早的一家,它于2003年3月开业,位于中城中心位置,一度引领了多年来全市主流消费群体的潮流,一直到2011年5月,新的一家综合体——南风购物广场开业,打破了主城区仅一家商业综合体的格局,随后多家商业综合体在东城、北城、中城等地区相继开业,商业综合体迅速发展,2012年9月新象城购物广场开业、2015年10月华联购物广场开业、2016年5月华曦购物广场开业、2017年1月黄河世纪广场开业,随着城市经济的快速发展,世界性连锁企业沃尔玛超市入驻新象城,带动新象城成为近几年综合体商场中的“领头羊”,直到2018年12月,大型综合性的商场万达广场在东城开业,永辉超市入驻商场,主要消费群体又向新的商场分流。2023年6月,同样为大型综合性商场的吾悦广场在北城盛大开业,全市最大的超市入驻商场,全市商业综合体发展又迎来新高峰,带动全市消费市场蓬勃发展。

分阶段看,运城市商业综合体的发展整体上有三个阶段:第一阶段是以东星为代表的集服装、餐饮和影院为一体的综合体;第二阶段是以新象城为代表的集品牌服装、沃尔玛超市、大地影院和餐饮为一体的综合体;第三阶段是以万达为代表的集全国性品牌服装、永辉超市、万达影院、儿童娱乐、教育培训和餐饮为一体的综合体。从东星到新象城,再到万达,综合体的各项设施均呈明显的扩大化趋势。商业综合体的可出租面积从1.2万增到2.2万,再到6.8万,面积扩大了5.7倍;车位数从320个增长到400个,再到901个,数量扩大了2.8倍;全年客流量从105万次增到259万人次,再到700万人次,客流量扩大了6.7倍;租赁商户数量从51家增到70家,再到197个,租户数扩大了3.9倍,随着商业综合体规模的扩大,像万达广场和吾悦广场这样的新兴商业模式,其依靠连锁或大型超市、体验感更强的高配电影院、儿童游乐设施、教育培训、餐饮等一站式消费、多功能服务以及良好的购物环境优势不断吸引着越来越多的消费者,为全市消费市场带来了明显的活力,深刻影响着全市消费市场发展趋势。

影响之一:带动零售消费市场规模不断扩大

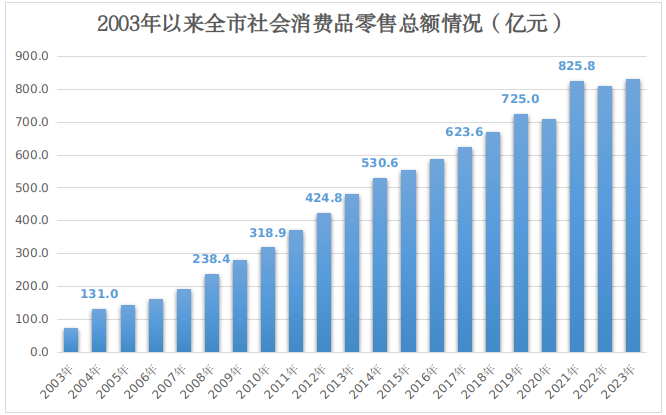

随着经济的快速发展,居民收入水平不断提升,居民消费能力不断增强,从2003年第一家开业的商业综合体(东星时代购物广场)开始,全市商业综合体进入迅猛发展时期,在其不断的刺激和带动作用下,全市消费品市场蓬勃发展,社会消费品零售总额规模不断扩大。从统计数据上看,全市社会消费品零售总额从2003年的74.2亿元逐步攀升至2021年的800亿元,具体发展趋势为:2004年突破100亿元,2008年突破200亿元,2010年突破300亿元,2012年突破400亿元,2014年突破500亿元,2017年突破600亿元,2019年突破700亿元,2021年突破800亿元,除2020年-2022年,由于新冠肺炎疫情影响,对零售行业带来较大冲击,导致总量有所回落外,其余年份均保持增长态势,从2003年至今总量规模增长超过11倍。

影响之二:催生消费领域新热点不断转换

商业综合体的快速发展,不仅带动社会消费品零售总额规模不断扩大,还对消费的对象、热点有着深刻影响,主要表现在消费热点不断发生转换,社会消费品零售总额增速降速提质。从2004年至2008年,在东星时代购物广场的带动作用下,全市社零总额呈现快速增长态势,增速从2004年的9.5%升至2008年的24.6%,随后增长速度放缓,从2008年的24.6%降至2014年的10.1%,在此期间南风、新象城购物广场相继开业,为全市消费市场带来新的热点,“吃、穿、用”类传统消费已经趋于平稳,代表个性化、多样化、品质化、特色化的新兴消费占比则在不断提高,最为明显就是人们使用的手机也从按键翻盖式更新为全屏多摄像头智能手机。从2015年至2019年,增速则稳定在个位数水平,在消费业态更为丰富的万达广场开业后,全市消费热点不断涌现,从万达广场内部商户看,除了零售、餐饮外,新能源汽车、智能家电家居、文化创意等消费者更为关注的健康、环保和科技类商品成为了新的消费热点,消费市场活力更强、创新性更加突出,绿色、智能、环保、健康等成为了消费市场的关键词。

影响之三:推动消费结构优化升级不断加快

在消费新热点不断转换的背景下,消费结构也在原来基础上不断优化升级,改善提质型消费、发展享受型消费、健康环保型消费日益提升,升级类商品对全市消费品市场的贡献率明显提升。消费升级又会导致消费结构发生变化,就是指消费者更倾向于购买高品质、高附加值的产品和服务。比如,消费者在“吃”类方面更加追求健康的、安全的、有机的食品;在“穿”类方面更加注重选择品牌、时尚以及舒适性高的衣服;在“用”类方面(以手机为例)更加关注功能全、配置高的手机等。从2022年统计数据看,全市限上单位消费品零售额中,书报杂志类、金银珠宝类和文化办公用品类商品零售额保持两位数增长态势,同比分别增长21.9%、10.5%和10.1%;体育娱乐用品类、化妆品类商品零售额同比分别增长6.4%、6.1%;智能手机类、能效等级为1级和2级的家用电器类商品零售额分别增长20.9%、11.7%,以上8类升级类商品对全市限上消费品的贡献率达29.8%,具体贡献率明细如下。

影响之四:刺激消费新场景新业态不断涌现

随着万达广场和吾悦广场商业综合体的加入,全市商业综合体之间的竞争日渐激烈,新的综合体内除服装百货、影院之外,还集聚一大批美食品牌、永辉超市、三福商贸、优衣库、儿童游乐、教育培训、虚拟现实体验馆等众多业态。如此众多的业态,能满足全年龄段消费者“一站式”全天候的消费体验组合,不断吸引着消费者,成为新兴业态的增长亮点,越来越多的居民更愿意去新商业综合体休闲、娱乐、消费。通过对运城万达广场进行实地调研和座谈交流了解到,目前商场正在打造沉浸式体验式卖场,商场业态也逐渐由原来的“3:3:2:2”的格局向“2:8”的格局转变,也就是由原来的零售、餐饮、体育娱乐及配套销售分别占30%、30%、20%及20%的比重向零售餐饮消费占20%、教育培训及体育娱乐等服务型消费占80%的比重转变,零售和餐饮所占比重由60%下降到20%,新兴业态所占比重越来越多。除新兴业态比重增加外,购物新场景也在不断拓展,线下某运动品牌商店通过VR技术打造全新的时尚购物体验,试穿新衣服的消费者可以通过虚拟化的购物模式随意穿梭于各种体育场地进行运动,观看试穿效果,购物场景更加丰富,购物体验也更加时尚。

影响之五:倒逼传统商场谋求新生不断转型

与万达、吾悦广场热闹的消费场景形成鲜明对比的是鑫源服装城、恒隆国际购物中心、百货大楼商场、地下商业街等传统百货商场的萧条惨淡,给人们的最直观的印象就是传统商场远不如以前了,综合体对传统商场影响太大。一方面由于随着居民消费观点和生活方式的不断更新,消费者消费越来越理性的同时,单纯购物需求的占比越来越少,体验性消费需求越来越多,传统的、单一的百货商场形式已经不能满足现在的消费者,传统商场销售内容不仅同质化严重,而且均集中在南风广场附近,水晶、百货、鑫源、地下商业街等商场,全部以销售服装鞋帽为主,摊位与摊位之间紧挨着,消费者只在明白自己要买什么时才会去消费,且内部环境感觉压抑,并不会逗留太长时间。另一方面在过去的疫情、网络购物以及新商业综合体的多重挤压下,传统百货商场生存空间被一压再压,面对日渐下滑的销售困境,传统商场及时引入新的销售业态开始转型,通过对商场内部进行装修翻新来改善消费环境,然而受制于地理位置、停车位紧张、原有格局等因素影响,引流量并没有像预期的那样好,传统商场谋求新生之路较为艰难。