首 页

首 页 要闻动态

要闻动态 走进运城

走进运城 政务公开

政务公开 政务服务

政务服务 政民互动

政民互动今年,全市上下认真贯彻落实中央、省、市房地产调控政策措施,紧紧围绕市委、市政府的工作思路,坚持“房子是用来住的、不是用来炒的”这一定位,大力推进项目工程建设,全市房地产开发投资告别回落态势,实现较快增长,新开工面积增长迅速,本年到位资金良好,待售面积持续减少。与此同时,房地产市场也需要关注部分先行指标走弱、商品房销售市场降温、开发投资区域分化明显等问题,保障全市房地产开发业稳定健康快速发展。

一、全市房地产市场运行特点

(一)开发投资平稳增长,土地购置费占比提高

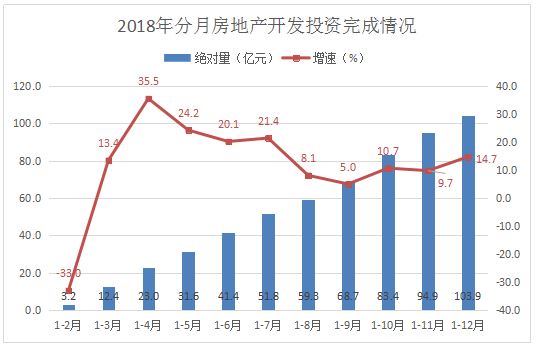

2018年,运城市房地产开发企业完成投资突破百亿大关,达103.9亿元,同比增长14.7%,比上年同期回升36.8个百分点,总量和增速都居全省第五位,增速比全省(18.0%)低3.3个百分点,比全国(9.5%)快5.2个百分点。其中,土地购置费完成9.6亿元,同比增长29.7%,占开发投资的9.3%,占比较去年同期提高1.1个百分点。从月度来看,1-4月份,房地产开发投资快速增长,4月份增速达到最高点35.5%,5-9月份增速小幅回落,9月份增速达到最低点后又开始回升。

(二)开发投资止跌增长,占固定资产投资比重提高

自2013年以来,全市房地产开发投资增速呈“V”字型波动,十八大后,在国内外经济下行压力和房地产市场大环境的影响下,全市房地产开发投资总体呈走低态势,2018年3月份房地产开发投资增速扭负为正,实现恢复性增长。同时,房地产开发投资占全市固定资产投资的比重由去年的14.7%提高到19.4%,对全市投资增长的贡献率达16.8%,拉动全市投资2.2个百分点。

(三)住宅投资大幅上升,占开发投资比重下降

2018年,房地产开发企业住宅投资完成82.3亿元,同比增长9.1%,增幅比上年同期(-14.7%)提高23.8个百分点,占全市房地产开发投资的比重由上年的83.2%下降到79.2%;办公楼投资完成1746万元,同比下降51.1%,占全市房地产开发投资的比重由上年的0.4%下降到0.2%;商业营业用房投资完成15.9亿元,同比增长40.0%,占全市房地产开发投资的比重由上年的12.6%提高到15.3%;其他房屋投资完成5.5亿元,同比增长60.4%,占全市房地产开发投资的比重由上年的3.8%提高到5.3%。

(四)本年到位资金良好,自筹资金占比上升

2018年,全市房地产开发企业本年到位资金115.1亿元,同比增长4.5%,增幅比上年同期(-3.7%)提高8.2个百分点。其中,国内贷款1.0亿元,同比下降47.6%,降幅比上年同期(-43.6%)扩大3个百分点,占本年到位资金的比重由上年的1.8%下降到0.9%;自筹资金51.5亿元,同比增长34.8%,增幅比上年同期(-30.6%)提高65.4个百分点,占本年到位资金的比重由上年的34.7%提高到44.8%;其他资金62.6亿元,同比下降10.6%,增幅比上年同期(25.3%)下降35.9个百分点。

(五)新开工面积增长迅速,待售面积持续减少

2018年,全市房地产施工面积1677.5万平方米,同比下降0.5%,其中,住宅施工面积1311.1万平方米,同比下降0.3%。本年新开工面积422.3万平方米,同比增长18.1%,其中,住宅新开工面积329.6万平方米,同比增长11.1%。截止12月底,全市商品房待售面积128.4万平方米,比三季度末减少8.6万平方米,同比下降28.6%,降幅比上年同期(-22.4%)扩大6.2个百分点,其中,住宅待售面积80.8万平方米,比三季度末减少9.2万平方米,同比下降28.4%,降幅比上年同期(-30.6%)收窄2.2个百分点。

二、当前需要关注的新问题、新变化

(一)部分先行指标走弱

一是反映项目储备的先行指标企业土地购置面积呈下降态势。截止12月底,全市房地产开发企业本年土地购置面积24.6万平方米,同比下降28.2%,土地成交价款2.9亿元,同比下降36.3%,平均每平米土地成交价款比去年下降148.9元。二是反映投资进度的房屋竣工面积大幅下降,项目建设进度放缓。截止12月底,本年房屋竣工面积183.4万平方米,同比下降42.7%,增幅比上年同期(5.8%)回落48.5个百分点,其中,住宅竣工面积148.3万平方米,同比下降39.2%。增幅比上年同期(3.6%)回落42.8个百分点。

(二)商品房销售市场降温

2018年,全市商品房销售面积286.4万平方米,同比下降18.9%,增幅比上年同期(28.0%)下降46.9个百分点。其中,住宅销售面积270.8万平方米,同比下降16.8%,增幅比上年同期(28.2%)下降45个百分点。全市商品房销售额99.1亿元,同比下降16.6%,增幅比上年同期(36.3%)下降52.9个百分点。其中住宅销售额91.1亿元,同比下降12.7%,增幅比上年同期(35.9%)下降48.6个百分点。

2017年以来,全市商品房销售面积总体呈现先升后降的趋势,2018年3月份销售面积增速达到最高点40.2%后,逐渐开始降温,年底降幅有所收窄。

(三)开发投资区域分化明显

2018年,全市14个县(市、区)、开发区房地产开发投资区域分化明显。从增长情况看,房地产开发投资呈“十增四降”,同比增速超过100%的有垣曲县113.3%、临猗县121.3%、闻喜县154.4%、夏县490.3%,同比增速为负的有盐湖区-12.8%,万荣县-25.3%、稷山县-5.9%、新绛县-17.7%;与上年同期相比,增幅为负的有盐湖区-4.2%、新绛县-32.8%。从占比情况看,占全市开发投资比重在前五位的分别是盐湖区37.1%、运城经济技术开发区11.6%、芮城县8.4%、闻喜县8.0%、河津市7.9%。从拉动情况看,对全市开发投资贡献率和拉动率最大的是闻喜县。

三、促进全市房地产业稳定发展的几点建议

(一)严格落实房地产调控政策

针对当前房地产市场的实际情况,全市上下必须要从经济发展和社会稳定的大局出发,认真落实国家、省、市有关调控精神,采取切实有力措施,积极引导和完善房地产相关政策落到实处,进一步推进全市房地产市场稳定健康发展。

(二)优化发展房地产市场环境

对于遗留项目,要进一步进行盘活,加快完善项目建设手续,尊重历史、实事求是,推进违法项目整治,尽快推动遗留项目存量房上市。对于开发企业购地行为,有关部门需依法严格查处土地闲置及炒地行为,对商品住宅用地储备量大、未按土地出让合同约定时限开竣工的企业给予相应的限制,促进房地产新项目开工落地。

(三)加强房地产市场动态监测

各级政府和各部门要进一步加强房地产市场统计分析和监测,密切关注房地产市场走向,积极引导舆论,高度重视房地产市场调控工作,密切关注市场发展中出现的新情况、新问题,依据各自情况精准施策,确保运城市房地产市场健康稳定发展。